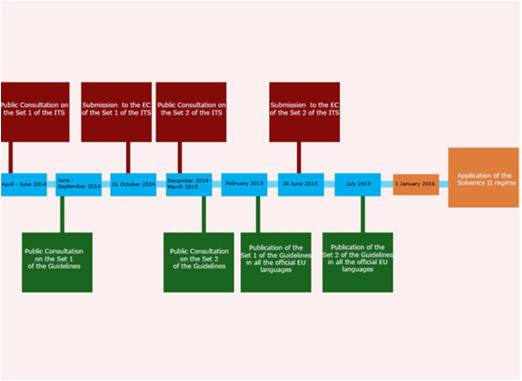

La cuenta atrás hasta el 1 de enero de 2016 continúa su marcha a un ritmo imparable y las empresas aseguradoras tienen los minutos contados para adecuarse a los nuevos requisitos y medidas de control a que Directiva de Solvencia II les impone.

Directiva de Solvencia II y las nuevas medidas de control

La nueva supervisión aseguradora europea busca identificar de manera más temprana y con mayor efectividad a la compañías aseguradoras que puedan ser susceptibles de presentar dificultades de carácter económico. Por ello la supervisión evaluará su grado de cumplimiento con la ley, las regulaciones aplicables y las provisiones administrativas adoptadas en virtud de la Directiva de Solvencia II. Los encargados de llevar a cabo este control serán:

La Junta Europea del Riesgo Sistémico, formada por:

- Gobernadores de BCN.

- Presidente y vicepresidente de ECB.

- Presidente de ESMA, EIOPA y EBA.

- Comisión Europea.

- Un representante del supervisor competente nacional para cada Estado Miembro, además del Presidente del EFC; ninguno de los cuales tendrá voto.

El Sistema Europeo de Supervisores Financieros (ESFS), que se compone de:

- Autoridad Bancaria Europea (EBA).

- Autoridad Europea de Valores y Mercados (ESMA).

- Autoridad Europea de Seguros y Pensiones de Jubilación (EIOPA).

- Supervisores nacionales de valores.

- Supervisores nacionales de banca.

- Supervisores nacionales de seguros y pensiones.

Transparencia y publicidad, uno de los pilares más importantes de la Directiva de Solvencia II

Al ser la publicidad uno de los requisitos que esta nueva Directiva de Solvencia II impone a las aseguradoras, éstas deberán garantizar que sus modelos y procedimientos cumplen con los mínimos exigibles en cuanto a :

- Calidad de datos: evitando duplicidades, registros en blanco, errores e inconsistencias ya que cualquier de ellas podría afectar negativamente a los informes presentados.

- Puntualidad en las entregas y precisión en las fuentes: cumpliendo con la frecuencia de evaluación exigida y siendo capaces de aportar la documentación que en cada caso se requiera.

- Integración en la actividad: que nutra la toma de decisiones de cada aseguradora evitando la asunción innecesaria de riesgos.

Quienes quieran conocer más información acerca de Solvencia II que se ofrece en este enlace.

Post relacionados:

- En qué consiste el cambio cultural en el mundo de los seguros que lidera Solvencia II

- Mejorando la medición y el control de riesgos: Solvencia II